发布日期:2026-03-27 07:45 点击次数:157

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

起原:中州私友会

1

概述

当作天下东谈主口最大的国度,印度国内植物油产量增速长期低于需求增速,使其成为大众最大的植物油入口国。

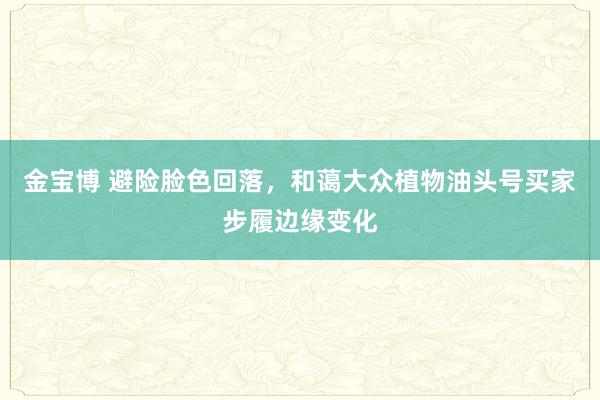

凭证USDA数据,2024/25年印度植物油总挥霍量2535万吨,其中入口量1629万吨,入口依赖度高达64%。而频年大众植物油入口量为8000万吨独揽,印度入口量占大众20%。可谓,印度需求是大众植物油商场的两大驱动之一。

在好意思以伊防碍握续、霍尔木兹海峡停运的配景下,大众植物油基本面也曾通过生物柴油逻辑改善,此时若印度调理入口策略,将进一步放大大众植物油价钱的波动。因此,需密切追踪印度-大众最大植物油买家的活动。

本文以基础学问为主,从印度植物油供需状貌脱手,分析其植物油商场的几个特征,最终指出印度潜在的活动。

2

印度植物油供需状貌

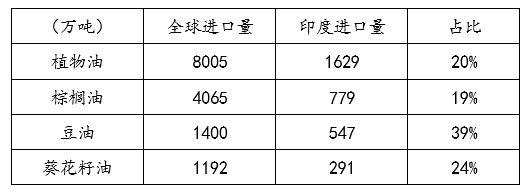

依据USDA数据,2024/25年印度植物油产量940余万吨,其中菜油400万吨独揽、豆油200万吨独揽、棉籽油130万吨独揽、花生油130万吨独揽、椰子油60万吨独揽及棕榈油30万吨。

2024/25年印度植物油国内需求量2500余万吨,其中棕榈油880万吨独揽、豆油660万吨独揽、菜油400万吨独揽、葵花籽油300万吨、棉籽油130万吨独揽、花生油110万吨及椰子油60万吨独揽。

供需差距精深,使得印度成为海外植物油商场主要买家,2024/25印度入口量占大众入口量20%。印度不同植物油的具体供需结构与特征存在显耀各异。1)印度棕榈油入口量处于700-1000万吨之间,葵籽油处于200-400万吨之间,两者入口依赖度高达90%,占入口量50%、20%;豆油入口量处于300-500万吨之间,入口度依赖达66%,占入口量30%。2)棕榈油、豆油与葵籽油入口量存在替代关系,入口总量踏实,各样植物油入口量变化取决于海外各样植物油供需与价钱。3)菜油艰苦朴素率接近100%,同期花生油仍存在10万吨的出口量。

具体而言,依据会聚国商品统计数据,2024年印度棕榈油主要入口国包括印尼43%、马来41%及泰国12%;2024年印度豆油主要入口国包括阿根廷67%、巴西19%及俄罗斯7%;2024年印度葵花籽油主要入口包括俄罗斯54%、乌克兰32%及阿根廷10%。

3

印度植物油商场的几个特征

3.1 踏实的需求增长

印度植物油商场食用需求增长的中枢驱动主要来自两方面:一是东谈主口总量握续推广,二是东谈主均挥霍水平冉冉进步。

凭证会聚国2024版东谈主口,印度2024年东谈主口约14.5亿,并将握续增长至2060年代,边界约17亿。若摄取NITI Aayog的基准口径,印度东谈主均食用油挥霍约为19.7kg/东谈主/年,对应2021年总需求约2770万吨;在仅探讨东谈主口增长的静态情形下,2030年需求约2980万吨,2047年约3260万吨。若进一步探讨收入增长带来的挥霍升级,NITI的Scenario I败露,印度东谈主均挥霍有望向25.3kg/东谈主逼近,对应2030年需求约3830万吨、2047年约4190万吨。

对比中国,USDA口径下中国东谈主均植物油挥霍频年大约在25.5-28kg/东谈主区间,高于印度现时水平,诠释印度东谈主均挥霍仍有追逐空间。笼统来看,若按保守的静态东谈主口情状线性外推,印度食用油需求年均增量约为20-25万吨;若探讨收入增长和挥霍升级,年均增量则可能进步至100万吨独揽。

题外话,除了印度之外,非洲相通值得嗜好。会聚国预测,到2050年非洲总东谈主口将接近25亿,占大众东谈主口比重超过四分之一,而且非洲将是过去几十年大众东谈主口增量最主要的起原。显着,非洲过去将成为大众植物油的另一增量商场。

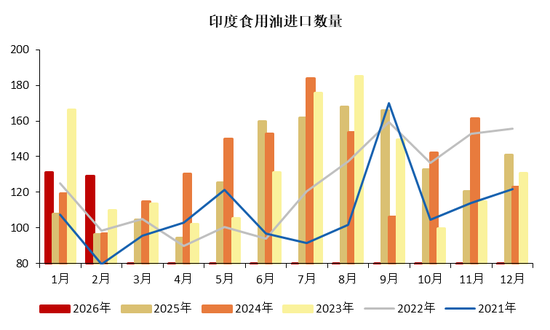

3.2 入口量季节性显耀

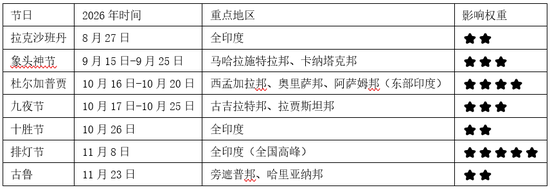

印度植物油入口量呈现显着的季节性特征,3月至9月入口量逐月高涨。这一方面与棕榈油增产季节对应,金宝博另一方面也与印度节日荟萃在8-11月份干系。

2026年排灯节为11月8日,预测备货窗口期9月中旬至10月下旬;另外,10月第3周三个节日理会。因此,忖度2026年8月入口量保管高位,9月回落,10月可能更动高;并预测11月入口量将回落。

3.3 区域供需失衡

印度植物油商场存在严重的结构性区域失衡,主产区荟萃于西、中部,主销区漫衍于北、东部,而入口港荟萃于西海岸,酿成“坐褥-挥霍-入口”地舆错配,导致物流本钱不菲、库存漫衍不均及区域价钱割裂。

第一,挥霍端呈现显着的区域分化。印度60%的食用油挥霍荟萃在北、东部东谈主口密集区。北部、东部以菜籽油为主,偏好风范型植物油;西部以花生油为主;南部偏好椰子油、芝麻油。全体来看,传统植物油更多荟萃在家庭挥霍,而棕榈油、葵花油则主导餐饮、加工和节日需求。

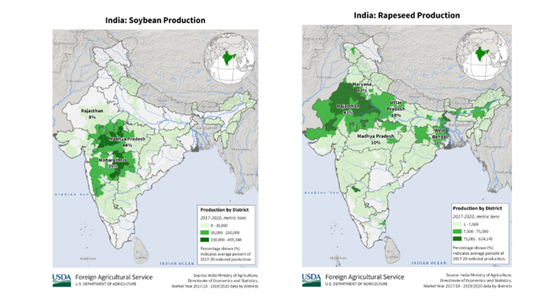

第二,供给端高度荟萃,区域不匹配显着。印度国内油籽坐褥相通具有显着区域荟萃:菜籽油主要在北部,花生主要在西部,大豆荟萃在中部,椰子荟萃在南部。尤其是东部和南部部分地区,土产货油籽供给不及,但挥霍需求昌盛,对入口植物油依赖更高。

3.4 低库存、零政策储备

凭证SEA数据,2026年2月底印度植物油口岸库存81.9万吨、通谈库存105.3万吨,共计187.2万吨,仅占全年入口量11.5%。按现时挥霍边界嚚猾折算,这类可即时调理的买卖库存仅特别于约26-28天挥霍量。在政策层面,印度也莫得针对植物油的中央储备机制。这一结构性脆弱使其对季节性扰动(季风、节日)和外部冲击(海外价钱巨变、物流中断)极为敏锐,这亦然其成为大众植物油商场波动性放大的另一原因。

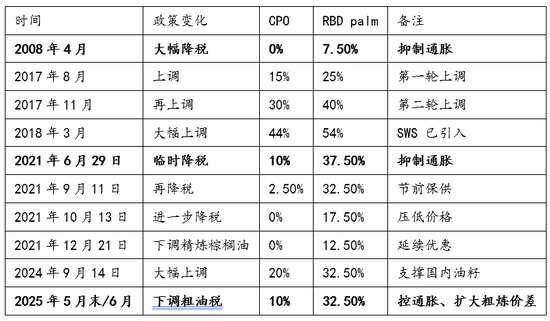

3.5 持续调理的入口关税

印度对入口植物油长期保管较高关税,而且调理持续。关税变化既处事于通胀科罚,也承担保护国内油籽栽植和压榨行业的功能。由于印度是大众最大的植物油入口国之一,每次关税调理齐会赶紧编削其入口本钱、粗真金不怕火价差和采购节律,从而放大大众植物油商场波动。

4

小结

本文系统梳理了印度植物油商场的供需特征、大众地位偏激本人初始规则。当作大众最进攻的植物油入口国之一,印度商场对海外植物油价钱不仅具有需求端的放大效应,也和会过关税、采购节律和库存调理,反向影响大众贸易流和价钱波动。

在现时好意思以伊防碍配景下,原油大涨、运脚抬升、航路不屈气性上升,重复输入性通胀压力加大,植物油价钱也随之获取显着支握。对印度而言,政策成见大致率仍是“稳供应、控通胀、保加工”,而不是粗浅压制需求。印度2025年已将粗食用油基本关税从20%下调至10%;在植物油价钱再行上行的配景下,若通胀压力进一步加大,印度赓续通过下调粗油税率来缓冲民生压力,仍是最试验、概率最高的政策选项。

路透于3月10日报谈,在价钱飙升和拜托不屈气性加大的情况下,印度买家也曾显着减少远月订单,更多依赖此前廉价库存,并优先探讨到港周期更短的货源。但现时印度植物油口岸与渠谈库存有限,跟着局面赓续恶化,印度主动采购、囤积植物油,或然也将发生。

因此,后续需要要点追踪:一是印度是否裁减粗油与精湛油的入口税;二是买家是否从“被迫去库”转向“主动补库”;三是航运扰动是否迫使印度进一步转向短航程、快到港的棕榈油采购。淌若这三点同期发生,印度商场就可能从“严慎采购”切换到“被迫追货”,进而对大众植物油供需和价钱酿成更强的边缘扰动。

联 系 东谈主:吴晓杰

从业经考据号: F3055666

投资研究证号: Z0014054

投资筹买卖务经验:证监许可【2012】35号

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远 金宝博

B体育(Bsports)官方网站

备案号:

备案号: