发布日期:2026-03-31 19:29 点击次数:108

3月11日,深圳麦科田生物医疗本事股份有限公司(下称“麦科田”)再度向港交所主板递交上市央求,联席保荐东谈主为摩根士丹利与华泰金融控股(香港),拟冲刺港股IPO。

这家被称为“小迈瑞”的医疗器械企业,凭借人命支捏、微创介入、体外会诊三伟业务布局,已进入国内90%三甲病院,2025年凯旋亏为盈。但拆解招股书财务数据可见,公司增长高度依赖并购与经销口头,9.28亿元商誉、超或者收入绑定经销商等问题尤为杰出,盈利质地与可捏续性存疑。

“迈瑞系”创业,并购驱动的平台型器械商

麦科田开采于2011年,总部位于深圳,中枢料理团队带有浓厚“迈瑞基因”。其中,董事长刘杰曾任迈瑞医疗首席运营官兼首席财务官,副董事长钟要皆曾负责迈瑞国际营销,中枢团队超80%成员来自迈瑞。公司聚焦人命支捏、微创介入、体外会诊三大赛谈,是国内少数竣事三大领域全障翳的医疗设备企业之一。

依托行业资源与成本加捏,麦科田以连续并购搭建业务矩阵。2017年收购润普生物,认融会入凝血检测赛谈;2020年拿下生科原,补皆分子会诊板块,体外会诊业务由此成型。

2022年,麦科田迎来并购岑岭,先收购英国Penlon,将麻醉呼吸业务纳入体系,拓宽人命支捏鸿沟;就地拿下江苏唯德康医疗,布局内窥镜耗材,奠定微创介入中枢性位。2025年继续外延彭胀,收购国科好意思润达与比利时经销商Vedefar,完善内窥镜家具矩阵与国外渠谈齐集。

麦科田在招股书中明确暗意,政策收购是增长中枢技能,通过整合多场景家具组合,快速扩大国表里阛阓障翳。

放弃2025年底,麦科田家具矩阵障翳330余种型号,销往大众140余个国度及地区,国内进入超6000家医疗机构,其中约90%为三甲病院,在输注职责站、全自动血栓弹力争仪等细分领域稳居国内第一。

2023年股份认购后,公司投后估值达82.45亿元,较2016年A轮3.2亿元增长约24.77倍。IPO前,高瓴成本捏股20.79%为最大外部鼓动,深创投及联系方捏股8.54%。

这次IPO,麦科田打算刊行不非凡1.915亿股H股,同期运转逾4.4亿股境内未上市股份“全畅通”,已获中国证监会境外上市备案。召募资金将主要用于研发插足、扩大产能、普及销售营销才智、政策投资收购、升级IT基础手脚及补充营运资金等方面。

2025年扭亏为盈,盈利质地仍待磨练

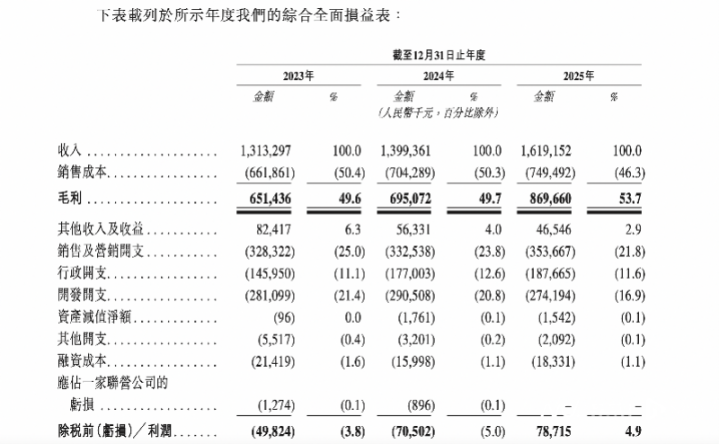

招股书炫耀,2023至2025年,麦科田总营收分辩为13.13亿元、13.99亿元、16.19亿元,年复合增长率约11%,2025年同比增长15.7%,增速显赫回升。

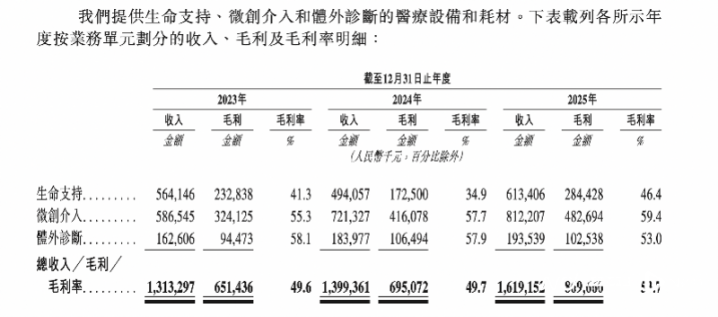

分业务来看,微创介入业务为第一大收入开端,收入从2023年5.87亿元增至2025年8.12亿元,年复合增长18.3%,占比从44.7%普及至50.2%,毛利率达59.4%;人命支捏为第二伟业务板块,2024年下滑12.4%至4.94亿元,2025年反弹24.2%至6.13亿元,毛利率46.4%;体外会诊业务收入稳步增长,从2023年1.63亿元增至2025年1.94亿元,但毛利率连续两年下滑5.1个百分点至50.3%,增长动能偏弱。

盈利端,麦科田呈现“先亏后盈”特征。招股书炫耀,2023至2024年,公司分辩净亏本6451万元、9662万元,两年累计亏本超1.61亿元,重叠2022年亏本,三年累计亏本达3.87亿元。2025年凯旋扭亏为盈,金博宝app手机版竣事净利润5073.8万元,经转念净利润1.29亿元,净利率3.13%。

麦科田盈利改善中枢在于毛利率捏续优化。2023至2025年,公司举座毛利率从49.6%升至53.7%,累计普及4.1个百分点,主要收获于高毛利的微创介入业务占比普及、范围效应显现及供应链成本管控。

尽管2025年竣事扭亏,但麦科田盈利质地并不高。当期净利率仅3.13%,远低于迈瑞医疗等行业龙头,反应公司盈利才智仍较弱。同期,扭亏背后或存在非频频性成分相沿:经转念净利润1.29亿元,较归母净利润非凡7800余万元,主要因剔除股份支付、无形金钱摊销等非现款支拨,本色计算性盈利仍待考证。

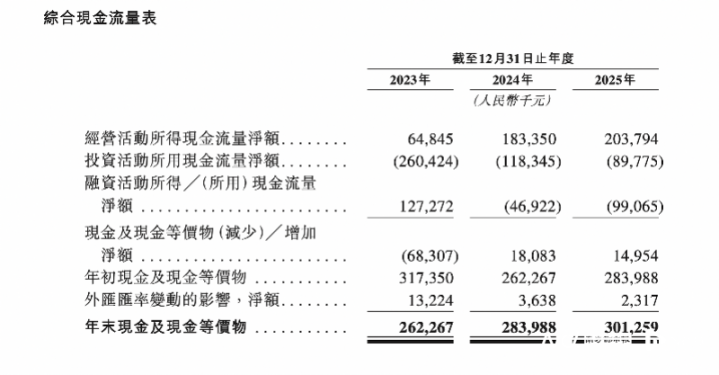

现款流方面,麦科田2025年计算手脚现款流净额2.04亿元,较2024年显赫改善,竣事由负转正,反应公司计算性造血才智普及。但投资手脚现款流净额-8977.5万元、融资手脚现款流净额-9906.5万元,仍处于成本支拨与偿债阶段。

并购形成9.28亿商誉占净金钱近半,超或者收入靠经销商

并购是麦科田快速彭胀的中枢旅途,多笔收购匡助公司补皆本事、家具与国外渠谈。若无捏续并购,公司难以在短时刻内形成三伟业务协同,也无法快速进入三甲病院与大众阛阓,并购政策顺利相沿其平台化彭胀与阛阓所位普及。

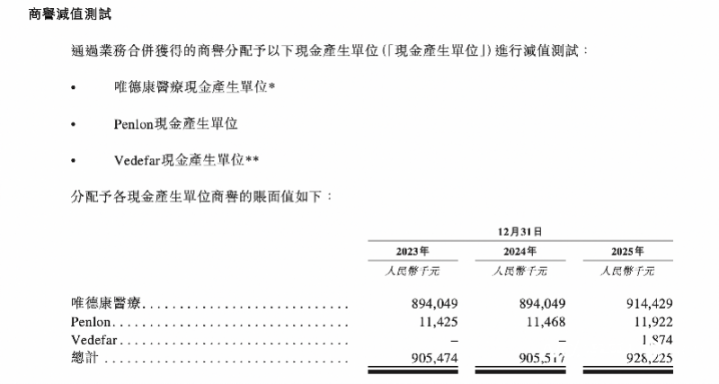

但并购也为麦科田埋下了多数商誉隐患。放弃2025年底,麦科田因收购Penlon、唯德康医疗等形成的商誉高达9.28亿元,占同期净金钱18.76亿元的49.47%,近乎半壁山河。其中,仅收购江苏唯德康医疗一项就形成9.14亿元商誉,占商誉总和98.5%,是当期净利润的18倍。

医疗器械行业本事迭代快、阛阓竞争是非,若被收购方向事迹不足预期,商誉减值将顺利侵蚀利润。麦科田在招股书中教唆,若异日宏不雅环境、行业政策变化,或方向整合着力欠安,可能触发商誉减值测试,对公司财务景色形成紧要不利影响。

值得刺眼的是,英国Penlon2025年营收同比减少16.41%,已低于2023年水平,整合风险初显。

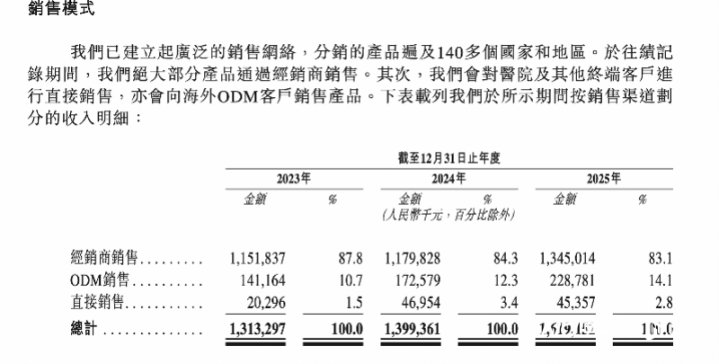

渠谈层面,麦科田接管“经销商为主、ODM为辅、直销补充”口头。2025年经销商收入占比83.1%,对渠谈议价才智弱,难以直连终局需求。此外,公司经销商数目波动赫然,2024至2025年,国内经销商由2791家降至1959家,国外经销商由903家降至607家,渠谈沉稳性下跌。

麦科田在招股书中坦言,由于公司高度依赖经销商完成家具销售与渠谈计算,且经销商在病院招标历程中演出要道变装,若经销商订单变动、互助辨别或流失,均可能导致收入大幅波动,负担计算事迹。

合规层面,麦科田及子公司曾屡次出现合规问题。公开贵府炫耀,2024年9月,麦科田因分娩、销售不相宜范例的医疗器械,被深圳市阛阓监管局南山监管局罚金2万元;同月,其分娩的打针泵被国度药监局抽检不对格,存在报警功能不相宜范例问题。2024年7月,子公司生科原因分娩质地料理体系不对规,被广东药监局责令停产整改,直至过去11月才复产。

此外,麦科田还曾于2021年、2023年两次主动调回凝血试剂、打针泵等家具。这暴泄露身产与质地料理存在缝隙,虽已完成整改,但合规管控仍需强化。

一位资深投行东谈主士暗意,关于麦科田来说,本次IPO是对公司惩办与财务隆重性的全面磨练。只好加速并购整合、压降商誉风险、优化渠谈结构、加大研发插足,才智破解并购与渠谈双重依赖,在港股阛阓得到投资者招供。

采写:南都湾财社记者邱墨山金博宝app手机版

竞博体育JBO(中国)官网

备案号:

备案号: