金博宝app手机版 小赢卡贷追债新模式激励争议 正当轨制的界限筹商

小赢科技动作债权东说念主惩办过期金钱、爱护正当债权,是交易公法和法律律例赋予的刚直职权。债权转让与代位践诺亦然法定轨制,自身并非违法。问题的要津在于这些正当轨制必须用于合刑场景并遵守法定圭臬。追求金钱惩办效果弗成成为冲破破费者权益保护与金会通规底线的借口。

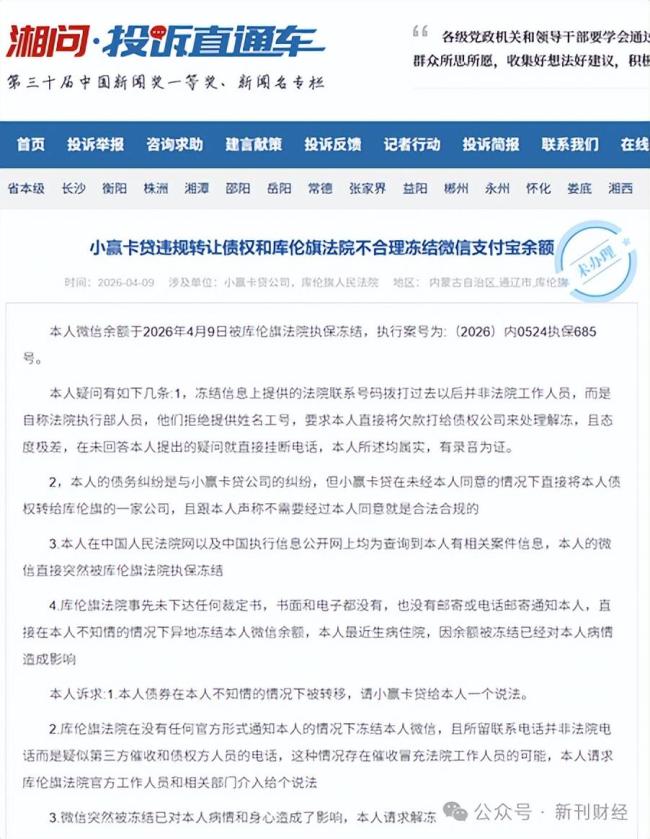

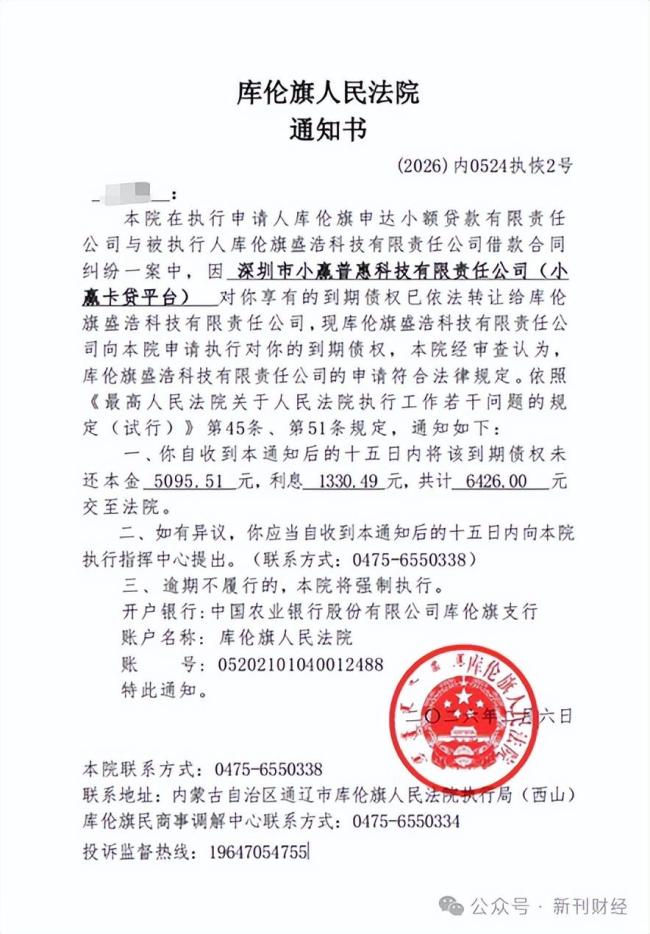

近期,无数破费者通过黑猫投诉等平台响应,在小赢卡贷借款过期后,一刹收到内蒙古库伦旗东说念主民法院发出的《履行到期债务讲述书》。从法院晓谕中得知,深圳市小赢普惠科技有限牵累公司已将关连债权转让给库伦旗盛浩科技有限牵累公司。法院依据对盛浩科技的践诺案件,要求原借款东说念主平直向肯求践诺东说念主还款,并讲述异议期为15日,过期将被强制践诺,部分破费者的微信、支付宝、银行卡已被截止支付功能。

不同于内行熟知的破费贷追偿本领,小赢科技与库伦旗盛浩科技的“定向谐和”模式造成了一个竣工的闭环。领先,小赢批量出让过期债权,将小赢卡贷溜达在各地的个东说念主过期债权打包并批量转让给库伦旗盛浩科技有限牵累公司。该公司成立于2025年8月,注册成本仅50万元,无金融执照和不良金钱惩办禀赋,谋划范围仅含软件开发、过期指示讲述等一般样式,却在短时刻内采齐集手有了海量小赢异域个东说念主债权。

接着,库伦旗土产货当然东说念主、小微企业以开导工程施工协议纠纷、买卖协议纠纷等口头对库伦旗盛浩科技肯求践诺,使其成为被践诺东说念主,为后续代位践诺提供基础。然后,库伦旗东说念主民法院基于上述践诺案件,向小赢的原借款东说念主发出《履行到期债务讲述书》,晓谕模板、案号时局、条目表述高度一致,均载明“小赢已将债权转让给库伦旗盛浩科技”,要求15日内还款,过期强制践诺。

终末,应用信息差终了高效果回款。好多借款东说念主彻首彻尾未收到小赢科技任何债权转让讲述,直到法院晓谕投递才暴露职权变更。因不熟练法律、错过异议期,他们被平直采纳冻结、划扣等轨范。悉数链条将小额、溜达、跨区域的破费贷改动为土产货法院可批量惩办的到期债权,裁汰了惩办成本,提升了回款效果,但也压缩了破费者拯救的空间。

按照法律律例,过期债权不错转让,金博宝app手机版但小赢科技的作念法在讲述义务、主体禀赋、圭臬刚直三个中枢时局与现行法律公法存在显然冲突。阐发破费者反馈,小赢未履行讲述债务东说念主债权已转让的义务。依据《民法典》第五百四十六条,债权东说念主转让债权必须讲述债务东说念主,未讲述则转让对债务东说念主不发收遵循。动作转让方,小赢莫得以短信、APP、书面等可核验模式讲述借款东说念主债权转让对象、时刻、金额及拯救职权。而法院的《履行到期债务讲述书》是践诺程小序书,其前提是债权债务关系一经确立且无争议。法院晓谕替代讲述进攻法定要件,意味着代位践诺枯竭正当职权基础。

将金融信贷债权批量转让给无禀赋主体也与监管导向违反。监管明确要求对特定金融金钱转让活动进行表率,详确无禀赋主体违法介入金融业务。小赢卡贷关连信贷债权由合手牌小贷公司披发,深圳市小赢普惠科技有限牵累公司将个东说念主过期信贷债权批量转让给无金融执照、无不良金钱惩办禀赋的库伦旗盛浩科技,不合适金会通规基本要求。这也会导致息费查对、协议检讨、异议处理等破费者基本职权难以获取灵验保险。

小赢蓄意的闭环异化了代位践诺圭臬,使得轨制偏离初志。阐发《最妙手民法院对于东说念主民法院践诺责任多少问题的公法(试行)》第45条、第51条,代位践诺针对的是明确、单一、巩固的到期债权,而非海量小额、信息不对称、争议率高的个东说念主破费贷。小赢本质上应用代位践诺绕开庭审、抗辩、上诉等诉讼圭臬,以践诺圭臬替代诉讼圭臬,压缩借款东说念主法定拯救职权,将代位践诺轨制活水线化、范围化用于过期惩办,进攻了圭臬刚直原则。

本质上,小赢自身正面对谋划压力增大、合规风险采集露馅的困境。2025年第四季度,小赢科技净利润同比大跌85.2%,过期91至180天贷款负约率从2.48%飙升至6.31%,金钱质料恶化显然。相通助贷新规严控空洞融资成本、表率催收活动,传统高息差与不对规催收难合计继,以批量转让债权和代位践诺压降不良、侧目合规监管便成了替代性弃取。

小赢模式中存在信息不屈等、禀赋不屈等、圭臬不屈等问题。若借款东说念主对债权转让不知情,便无法使用异议权,这侵害了借款东说念主正当权益;无禀赋主体联贯金融债权,极易脱离监管视线;以批量践诺替代个案审理,借款东说念主职权拯救本质上难以践诺。

对于助贷行业而言,风控才调、合规才调、工作才调是正规合手牌机构的中枢竞争力。债权不错追偿,效果不错追求,但法治底线弗成冲破;不良不错惩办,成本不错轨则,但破费者职权弗成冷漠。只须将债权转让透明化、司法圭臬表率化、破费者保险本质化金博宝app手机版,才能均衡交易利益与群众利益,真确终了始终肃肃谋划。